05 Position

概述

在前一章中,我们已经分析了 swap 价格推进的完整过程:

- price 在曲线上连续移动

- liquidity 在 tick 处发生离散变化

- 整个过程由 while 循环驱动

这些 liquidity 来自所有 LP 的 Position。因此,如果说:swap 描述的是“价格如何移动”,那么Position 描述的是“流动性从哪里来”。

在 V3 中,一个 LP 并不是“把钱存进池子”,而是在一个价格区间上,提供一段流动性。一个 Position 可以抽象为:

(liquidity, tickLower, tickUpper)

liquidity:在该区间内提供的流动性强度tickLower:区间下界tickUpper:区间上界

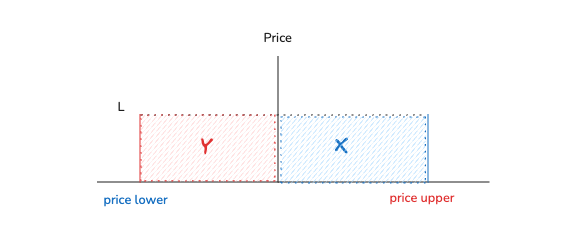

1. Position 与价格的关系

一个 Position 是否参与交易,只取决于当前价格是否在区间内。

Case 1:价格在区间内

tickLower ≤ currentTick < tickUpper

此时:

- Position 提供流动性

- 参与 swap

- 可以赚取手续费

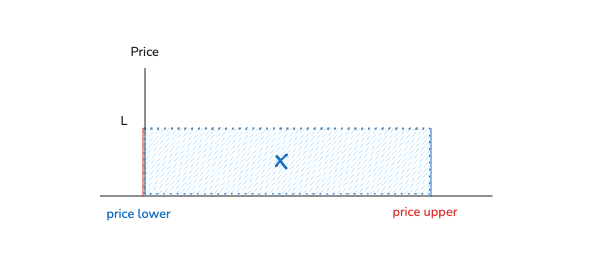

Case 2:价格低于区间

currentTick < tickLower

此时:

- Position 不参与 swap

- 资产完全表现为 token0

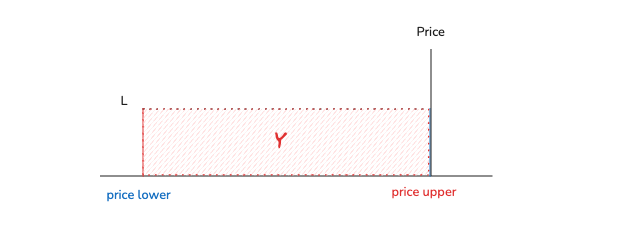

Case 3:价格高于区间

currentTick ≥ tickUpper

此时:

- Position 不参与 swap

- 资产完全表现为 token1

2. Position 如何构成 pool 的流动性

在 V3 中,在某一个价格区间内,当前有效流动性 = 所有 active Position 的 liquidity 之和。所以 swap 并不是和某一个 LP 交互,而是和“当前区间内所有 LP 的聚合流动性”交互。

在前一章介绍 swap 价格推进时,当 price 到达 tick 会发生 crossing tick,然后 liquidity 也会发生变化。对应代码 liquidity += liquidityNet ,其实这里的 liquidityNet 来自在该 tick 上开始或结束的 Position。

liquidityNet = Σ(所有在该 tick 边界开始或结束的 Position 的 liquidity 变化)

所以本质上 tick 是 Position 的边界,liquidityNet 是 Position 的进出变化,而 swap 是在 Position 组成的流动性上移动价格。

3. 开仓位:mint

创建一个仓位的过程,其实是把 token 转换为 liquidity,并绑定到一个价格区间。NPM 合约中的 mint 函数完成三件事:

- 确定价格区间(tickLower / tickUpper)

- 根据当前价格和区间,计算 liquidity

- 转入对应数量的 token0 / token1

实际流程为用户提供 amount0Desired/amount1Desired,然后根据当前价格和区间,计算“最多能支持的 liquidity”,再将多余的一侧 token 退回或不使用。

所以,在 V3 中 liquidity 不是直接输入的,而是由 amount0 / amount1 推导出来的,并且不同的价格位置,对应不同资产结构:

| 位置 | 需要的资产 |

|---|---|

| 当前价格在区间内 | token0 + token1 |

| 价格低于区间 | 只需要 token0 |

| 价格高于区间 | 只需要 token1 |

具体计算的公式可以参考《01_Liquidity 数学表达式》中的 4. 流动性 的计算 部分。

4. 加仓:increaseLiquidity

本质是在同一价格区间内追加流动性。

- 区间

tickLower / tickUpper不变 - 需要额外投入 token

- 在数学上,仍然是根据当前价格 、区间 以及新增的

amount0 / amount1推导新增的 liquidity - 若价格在区间内,需要同时考虑 token0 / token1 两侧约束,最终取两者可支持的较小 liquidity

- 若价格在区间外,则退化为单边资产增加流动性

合约实现上,increaseLiquidity 会先通过 LiquidityAmounts.getLiquidityForAmounts(...)

根据当前价格和投入数量计算本次可新增的 liquidity。在增加 liquidity 之前,会先结算当前仓位已累计但尚未入账的手续费,然后再更新 liquidity 调用 pool.mint(...) 完成加仓。计算公式参考:《01_Liquidity 数学表达式》- 4. 流动性 的计算。

5. 减仓:decreaseLiquidity

和加仓相反是从当前仓位中移除一部分 liquidity。

liquidity减少- 对应部分 token 被释放出来

- 但不会自动转到用户钱包,需要后续调用

collect

数学上,它仍然基于同一套 V3 流动性公式,只是方向相反:

- 加仓:

amount0 / amount1 -> liquidity - 减仓:

liquidity -> amount0 / amount1

合约实现上,decreaseLiquidity 直接调用 pool 的 burn(...),由 core 根据当前价格位置和区间结算本次移除的 liquidity 对应应释放的 amount0 / amount1,计算公式可以参考《01_Liquidity 数学表达式》- 4.2 由 Liquidity 计算 Token 数量。

需要注意的是,在加仓或减仓时都要计算一次手续费,因为 V3 的手续费并不是自动实时领取的,而是通过 feeGrowthInsideLastX128 + tokensOwed “快照 + 延迟结算”的方式记账。

所以在发生以下 increaseLiquidity、decreaseLiquidity、collect操作时,合约都会先执行一次“手续费结算”,即根据当前的 feeGrowthInside,计算从上一次快照以来新增的手续费,并累计到 tokensOwed 中。然后再更新 liquidity 或执行领取。否则,会出现旧仓位已经赚到的手续费丢失,新增 liquidity 错误地参与分享历史手续费。

但这些手续费并不会自动转出,而是需要通过后续的 collect 操作才能真正提取。那么这些手续费是如何被精确计算和分配的?collect 又是如何将这些收益转移到用户手中的?这正是下一章要讨论的核心内容。