在前一章中,我们已经理解了 LP 通过提供 liquidity 参与 swap,这章我们将解释 V3 中非常核心的问题:LP 的收益是如何计算的?在 Uniswap 中,LP 的收益主要来源于交易手续费 swap fee,但在 V2 和 V3 中是完全不同的。

在 V2 中,所有流动性是全局共享的,没有价格区间,所有 LP 的资金都参与每一笔交易。所以,在每一笔 swap 中交易者支付手续费(如 0.3%),这些手续费会直接加入池子的储备reserve。LP 并不会直接领取 fee,而是通过 LP token 的份额,间接拥有 pool 的一部分资产。

其本质是:

LP 收益 ∝ LP 持有份额 × 池子累计手续费

所以在 V2 中,不需要逐笔计算 fee,不需要区分区间,不需要 tracking 历史。

但是,在 V3 中问题变复杂了,V3 中 liquidity 被分布在不同价格区间,且只有 active 的 liquidity 才参与 swap,每个区间的 liquidity 都不同。这意味着:不同 LP,在不同时间、不同区间,参与交易的程度是不同的。

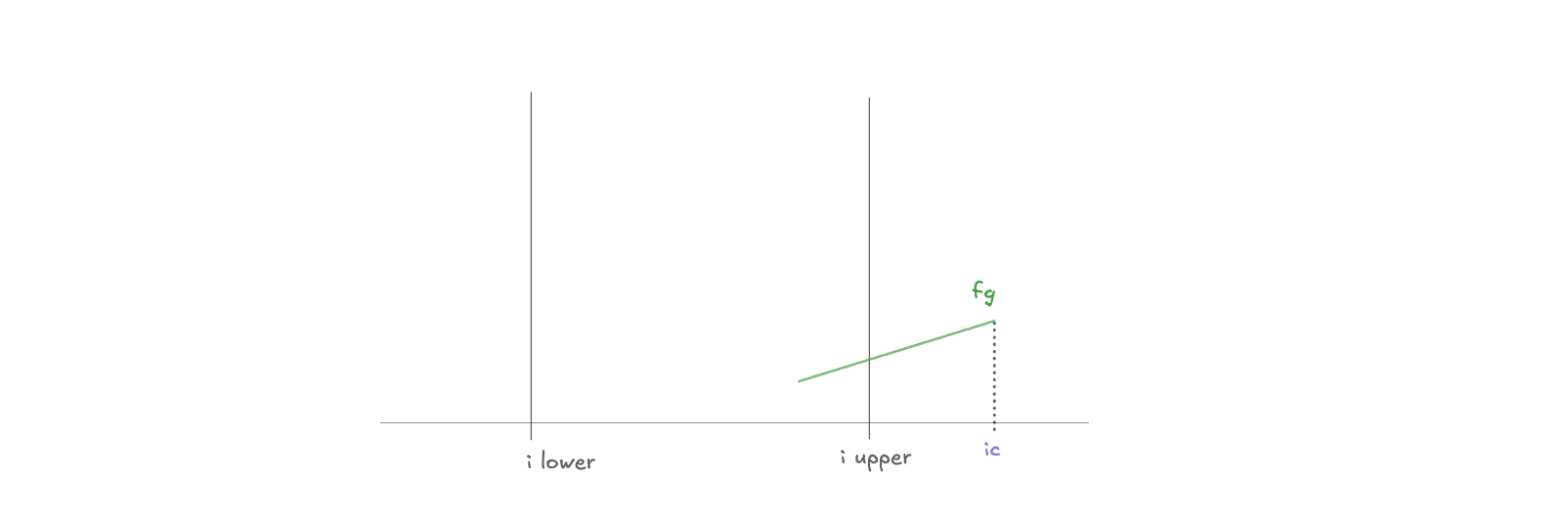

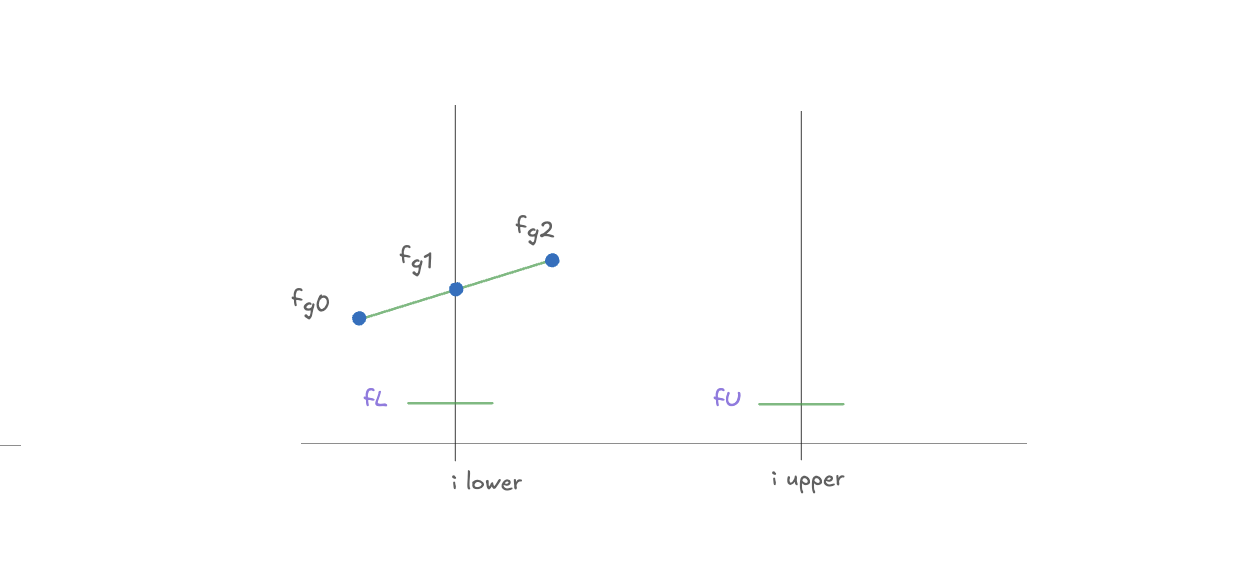

1. 单次 swap

我们先不看合约,先从理论上应该怎么算出发。

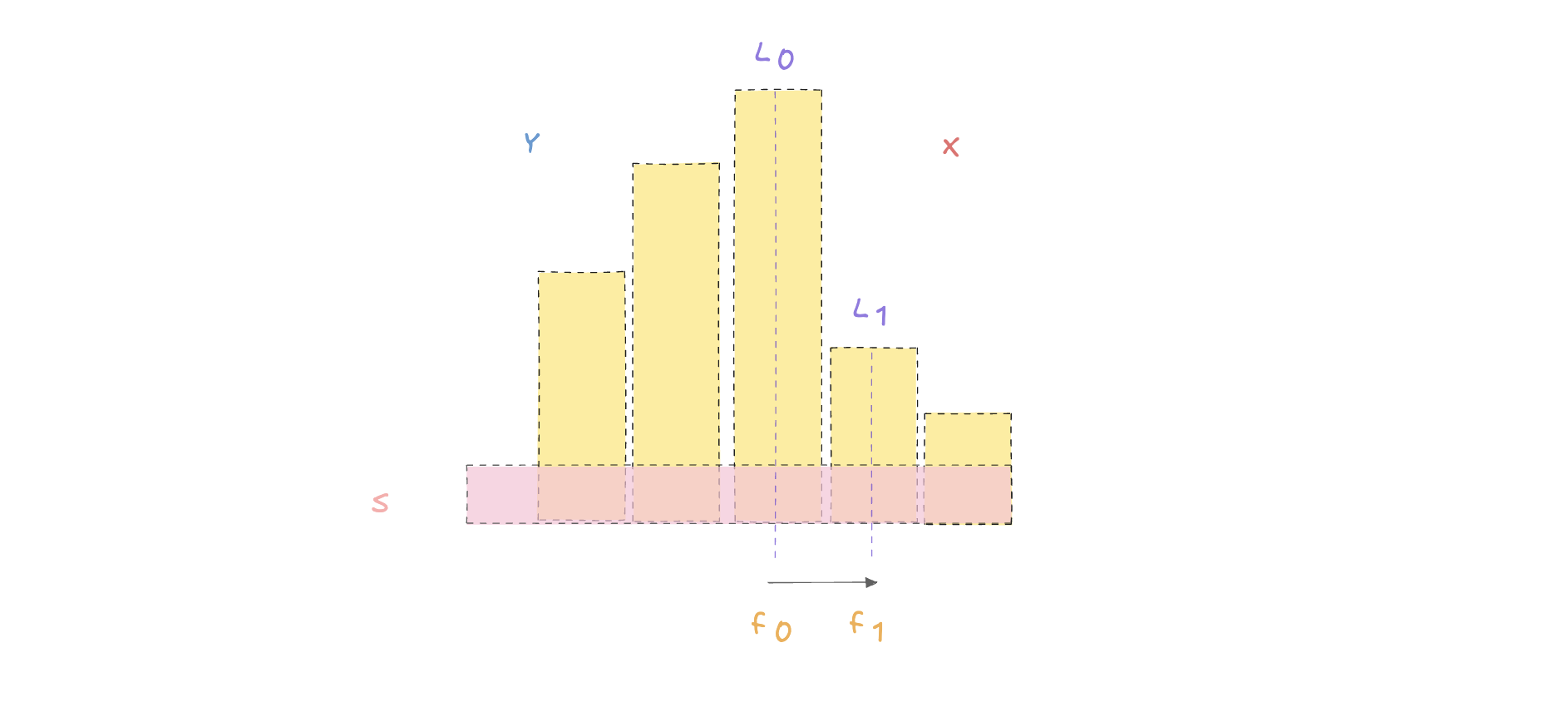

- 黄色柱子:不同 tick 区间的总 liquidity(L)

- 粉色横条:Alice 提供的 liquidity(S)

- 虚线位置:价格在移动(swap 过程)

- f₀, f₁:在不同区间产生的手续费

假设:用户用 token Y 交换 token X(价格向右移动)

Step 1:在第一个区间内成交(L₀)

价格先在区间 L₀ 内移动

→ 产生手续费 f₀

→ 所有在该区间的 LP 参与分配

Step 2:价格进入下一个区间(L₁)

价格继续移动到下一个区间 L₁

→ 又产生手续费 f₁

→ 在该区间的 LP 重新参与分配

Alice 能拿多少手续费?

在区间 L0 中:

Alice 占比 = S / L₀

获得手续费 = f₀ × (S / L₀)

在区间 L1 中:

Alice 占比 = S / L₁

获得手续费 = f₁ × (S / L₁)

总收益:

f=f0⋅L0S+f1⋅L1S

所以,每一个价格区间都是一个独立的手续费分配池。LP 在每个区间中按照自己 liquidity 占该区间总 liquidity 的比例,分摊该区间产生的手续费。

2. 多区间(引入时间)

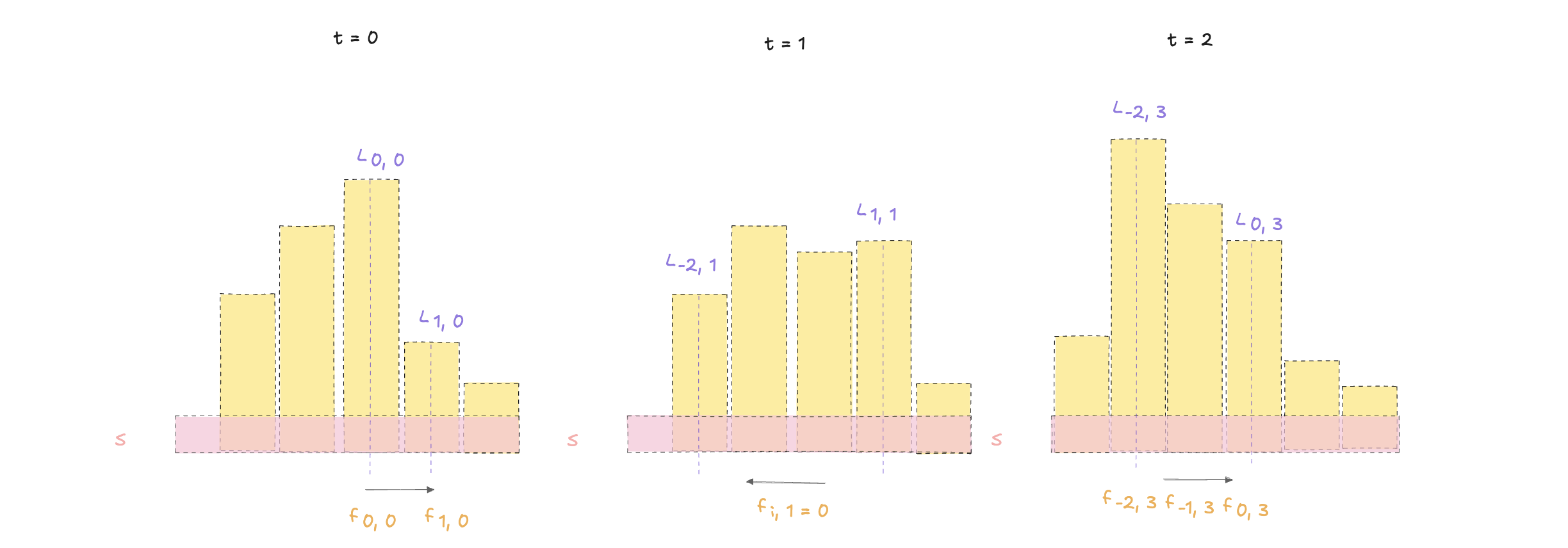

但是在 V3 中并不是简单的单次 swap,而是会发生 swap 跨越多个区间、不同时间、不同区间中的手续费分配。

黄色柱子:某个时刻、某个 tick 区间内的总流动性

- 粉色横条

S:Alice 自己提供的 liquidity

- 紫色标记

L_{i,t}:第 t 个时刻、第 i 个区间中的总流动性

- 橙色标记

f_{i,t}:第 t 个时刻、第 i 个区间内产生的手续费

这里我们把“区间”记为 i,把“时间”记为 t。

Case 1: t = 0

在第一个时刻,价格向右移动,并跨过了两个区间。

图中对应的是:

- 在区间

i = 0 中,产生了手续费 f_{0,0}

- 在区间

i = 1 中,产生了手续费 f_{1,0}

而 Alice 在这两个区间里都提供了流动性 S,因此她可以分别按占比分到这两个区间的手续费。

在区间 i = 0 中,Alice 的占比为:S/L0,0,所以她在这个区间拿到的手续费是: f0,0⋅L0,0S

同理,在区间 i = 1 中,她拿到:f1,0⋅L1,0S

因此,第一个图对应的总收益为:

f(0)=f0,0⋅L0,0S+f1,0⋅L1,0S

Case 2:t = 1

到了第二个时刻,价格向左移动。

在这个时刻,价格向左移动,对应 swap 方向为 X → Y。由于我们当前只关注 token Y 的 fee:

- 此方向不会产生 Y 的手续费

- 因此对 feeGrowth(Y) 没有贡献

因此:

所以,不是 Alice 在每一个时刻、每一个区间都会产生可分配的手续费。

Case 3:t = 2

在第三个时刻,价格再次向右移动,并跨过了更多区间。

图中对应的是:

- 在区间

i = -2 中,产生了手续费 f_{-2,3}

- 在区间

i = -1 中,产生了手续费 f_{-1,3}

- 在区间

i = 0 中,产生了手续费 f_{0,3}

而这些区间当前的总流动性分别为:

L_{-2,3}L_{-1,3}L_{0,3}

因此,Alice 在这个时刻得到的总手续费为:

f(3)=f−2,3⋅L−2,3S+f−1,3⋅L−1,3S+f0,3⋅L0,3S

上面已经告诉我们一个核心:LP 的手续费,不是全池统一平均分配的,而是在每个区间中,按 liquidity 占比分开计算。如果我们暂时不考虑时间,只看某一次价格移动跨过了多个区间的情况,那么 Alice 的总收益可以写成:

f=i∑fi⋅LiS

f_i:第 i 个 step 中产生的手续费L_i:第 i 个区间的总流动性S:Alice 的流动性

这个公式的意思:

对于价格经过的每一个区间,Alice 都按自己在该区间中的 liquidity 占比,分得该区间产生的手续费。

如果把 S 提出来,还可以写成:

f=S⋅i∑Lifi

它已经开始接近后面 feeGrowth 的思想了。

前面我们加入了时间维度,因为现实中,swap 不会只发生一次。价格会在不同时间不断变化,不同区间的 liquidity 也可能发生变化,因此手续费分配不只是“跨区间”,而是也“跨时间”的。

所以在第 t 个时刻,Alice 的收益可以写成:

ft=S⋅i∑Li,tfi,t

表示:在时刻 t,Alice 在所有相关区间中的手续费收益之和。

如果再把所有时间段加总,那么 Alice 从起始时刻到最终时刻的总收益就是:

f=t∑ft

把上面两个式子合并起来,可以得到最终的一般形式:

f=S⋅t∑i∑Li,tfi,t

所以,V3 中 LP 的收益,是一个“跨时间 + 跨区间”的双重加权求和问题。在每一个时间点、每一个价格区间中,按照该 LP 的 liquidity 占比来分摊手续费。那么问题是:为什么不能直接按这个公式在链上算?

因为这样做意味着必须遍历:所有时间点、所有发生过 swap 的区间、所有区间对应的 liquidity 变化。这在链上显然是不可行的,因为 gas 成本会爆炸。

所以这个公式是“理论上最直观的手续费定义”,但不是合约中真正直接执行的方式。也正因为如此,V3 才必须设计一套压缩记账的方法,把这个复杂求和压缩成后面要讲的 feeGrowth 机制。

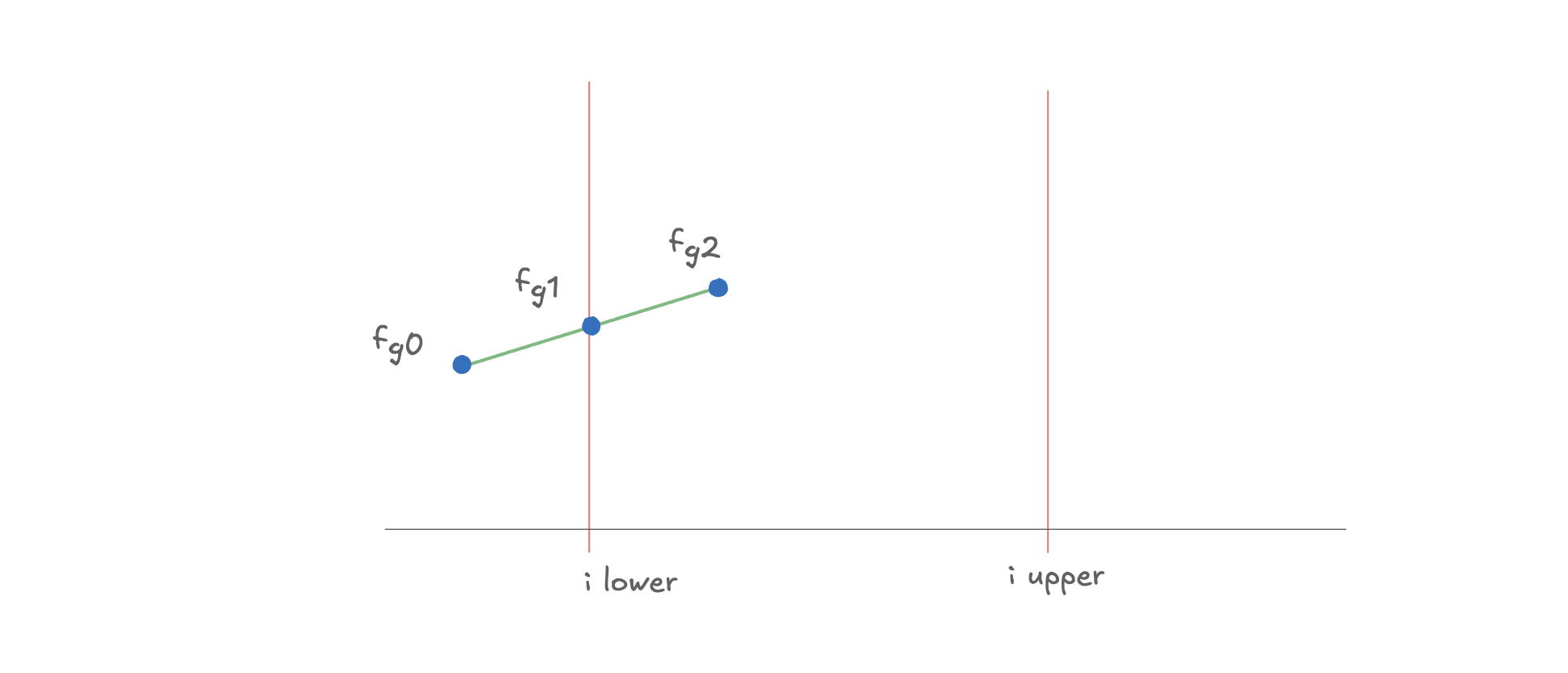

3. 从逐笔计算到 feeGrowth

上面的公式给出了 LP 收益的“理论定义”,但在链上逐笔计算这些值是不可行的。因此,我们需要一种方法:不记录每一笔交易,而是记录“累计的单位 liquidity 收益”,即 V3 的核心设计:feeGrowth。

我们定义 feeGrowth 为“单位 liquidity 的累计收益”:

fg=i=0∑NLifi

也可以展开写为:

fg=L0f0+L1f1+⋯+LNfN

也就是说,feeGrowth 表示“每单位 liquidity 到目前为止赚到的手续费”。注意:这里记录的不是总 fee,而是 fee / liquidity。

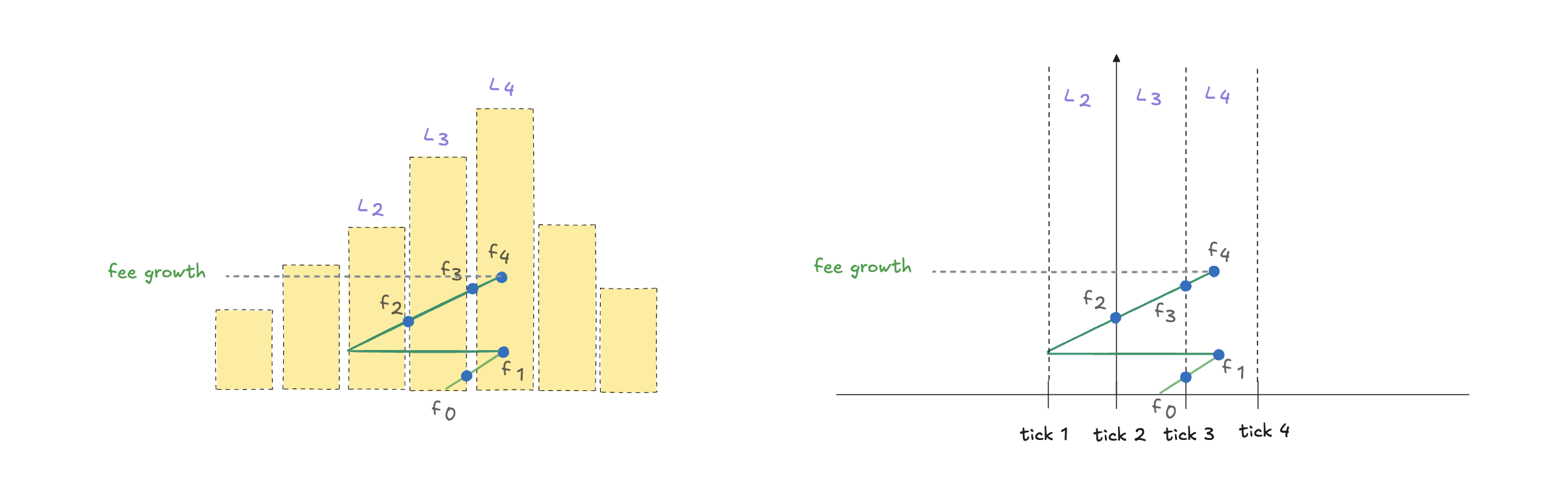

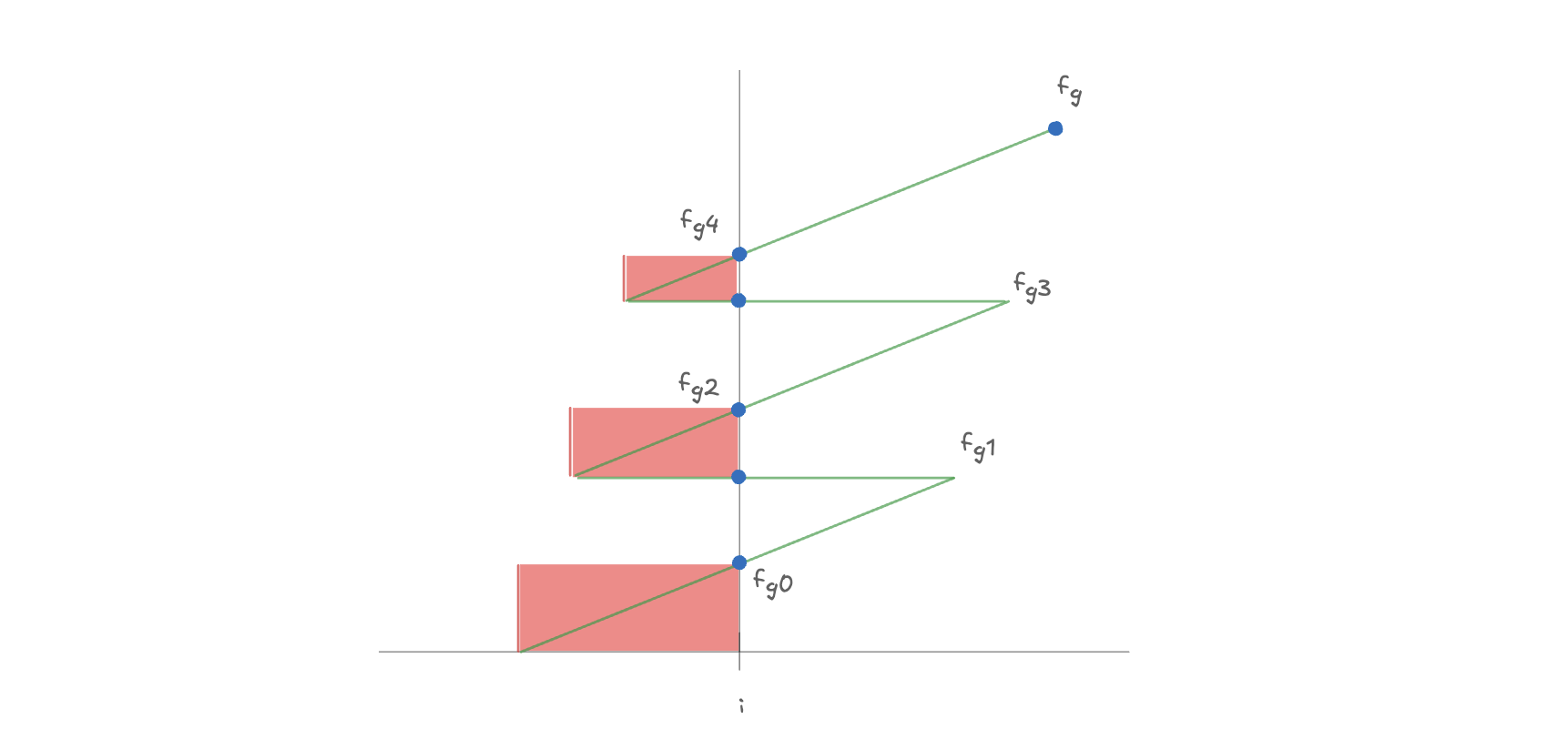

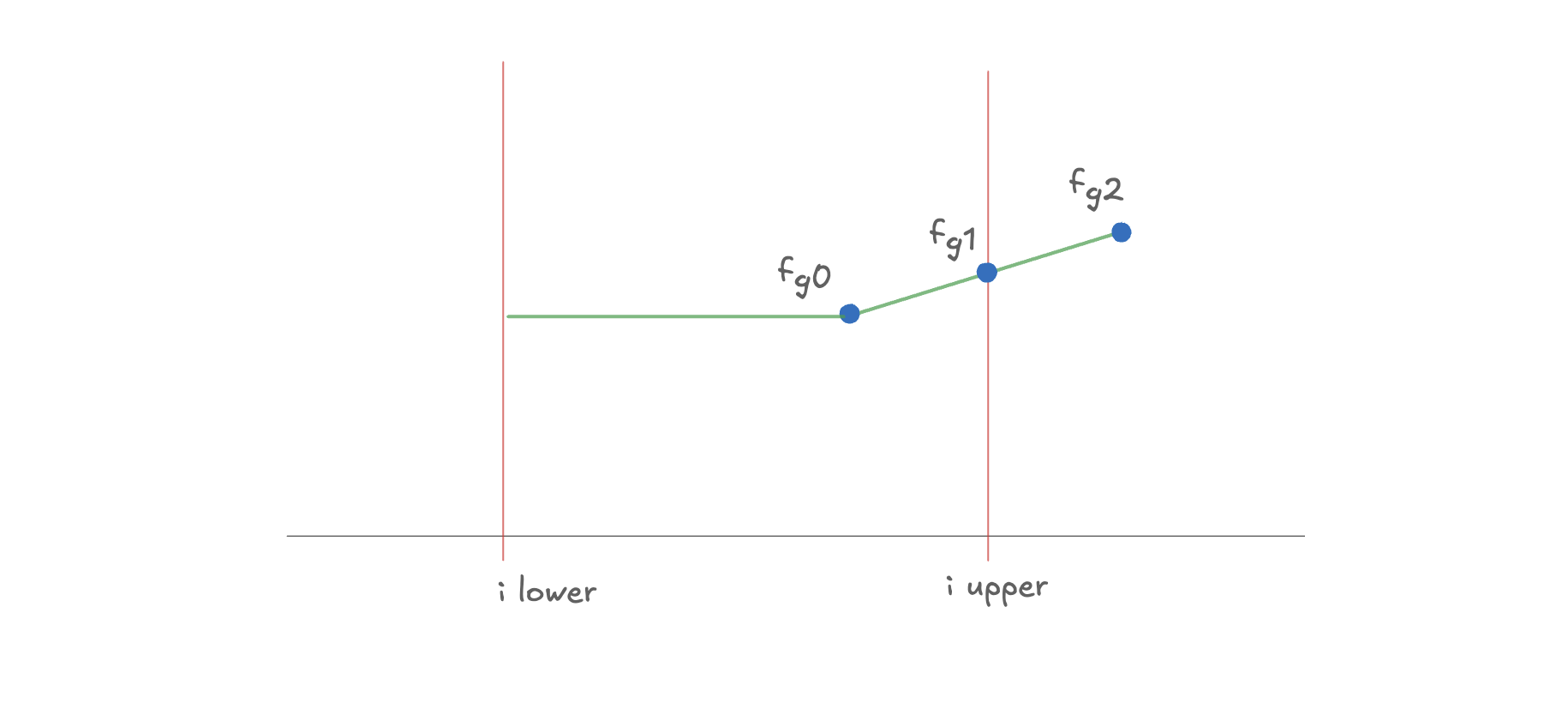

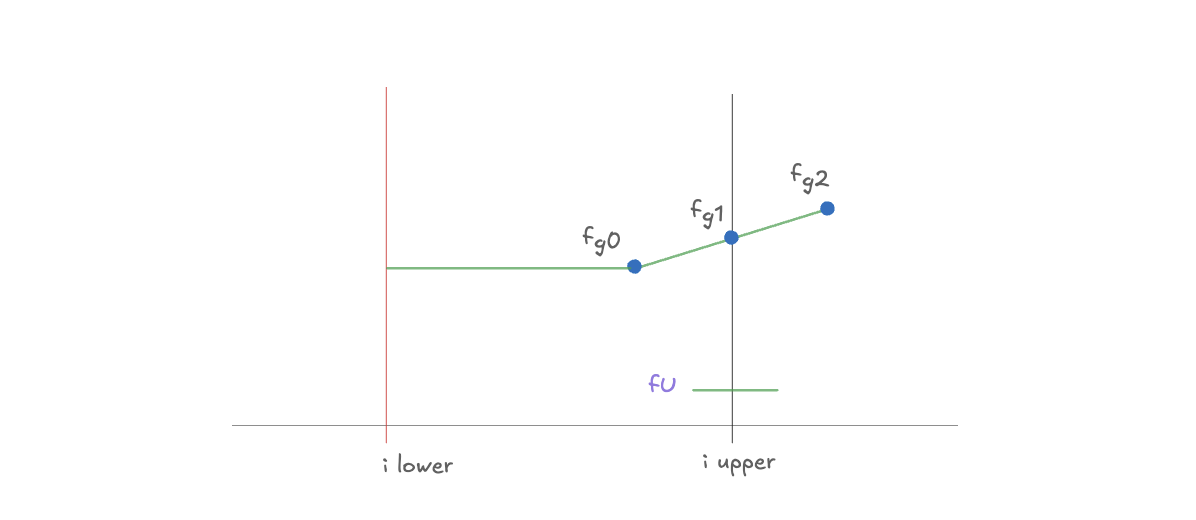

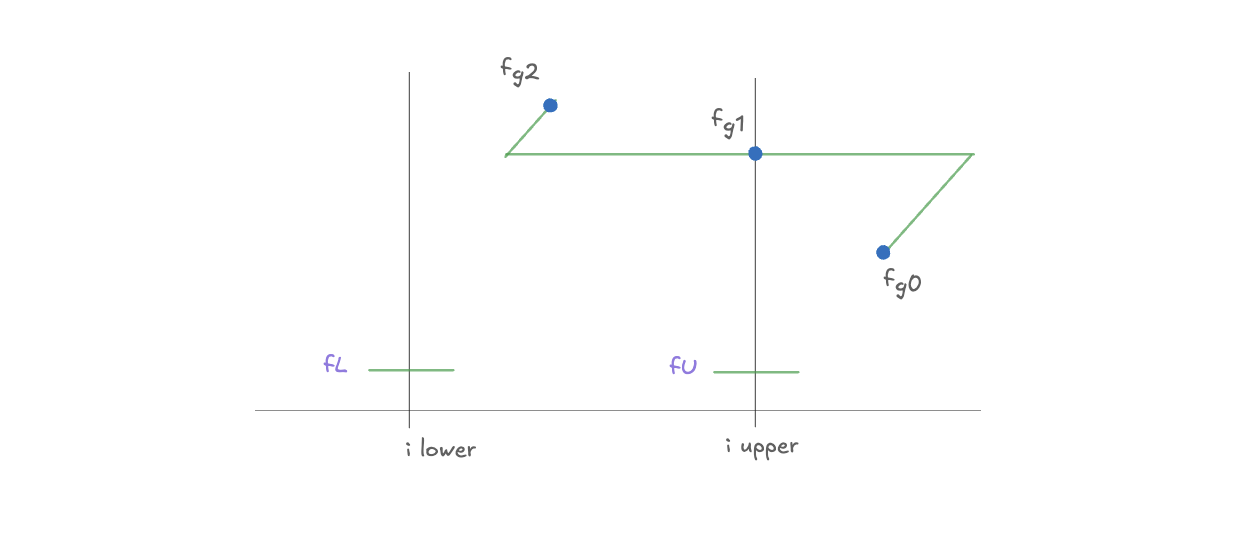

那么 feeGrowth 是如何变化的?以下面图片中的例子为例:

黄色柱子表示不同 tick 区间中的总流动性

L₂、L₃、L₄ 表示对应区间内的有效 liquidity- 绿色折线表示价格在 swap 过程中跨越多个区间时,手续费累计的过程

f₀, f₁, f₂, f₃, f₄ 表示在不同 step / 不同区间中产生的手续费片段

这里最关键的是先理解f0, f1, f2, f3, f4 不是同一个区间里的重复 fee,而是 swap 在不同 step 中,分别收取到的手续费增量。

f0

价格刚开始移动,在最初那个 step 中发生了一段成交,收取了手续费 f0。

此时对应的总流动性是 L0,因此它对 fee growth 的贡献是:

L0f0

f1

价格继续在下一小段路径中移动,又发生一段成交,收取了手续费 f1。

此时对应区间的有效流动性是 L1,因此贡献是:

L1f1

f2

价格进一步进入图中标记为 L₂ 的区间流动性,并在这个区间内发生一段成交,收取手续费 f2。

因此这一步的贡献是:

L2f2

f3

价格继续推进到下一个 step,对应区间总流动性为 L₃,此时又收取手续费 f3。

因此贡献为:

L3f3

f4

最后,价格进入 L₄ 对应的区间流动性,再次发生一段成交,收取手续费 f4。

因此贡献为:

L4f4

因为 feeGrowth 本质上是一个累计量。它不是记录某一次 swap 的总 fee,而是在记录:到当前为止,所有 step 对“每单位 liquidity 收益”贡献的累计和。

所以图中的绿色折线,其实就是在表达:

- 先加上

f0 / L0

- 再加上

f1 / L1

- 再加上

f2 / L2

- 再加上

f3 / L3

- 再加上

f4 / L4

每发生一个新的 step,feeGrowth 就增加一次。

fg=L0f0+L1f1+L2f2+L3f3+L4f4

如果把这个例子推广,那么在任意一段 swap 过程中,feeGrowth 都可以写成:

fg=i=0∑NLifi

f_i:第 i 个 step 中收取的手续费L_i:第 i 个 step 对应区间的有效流动性

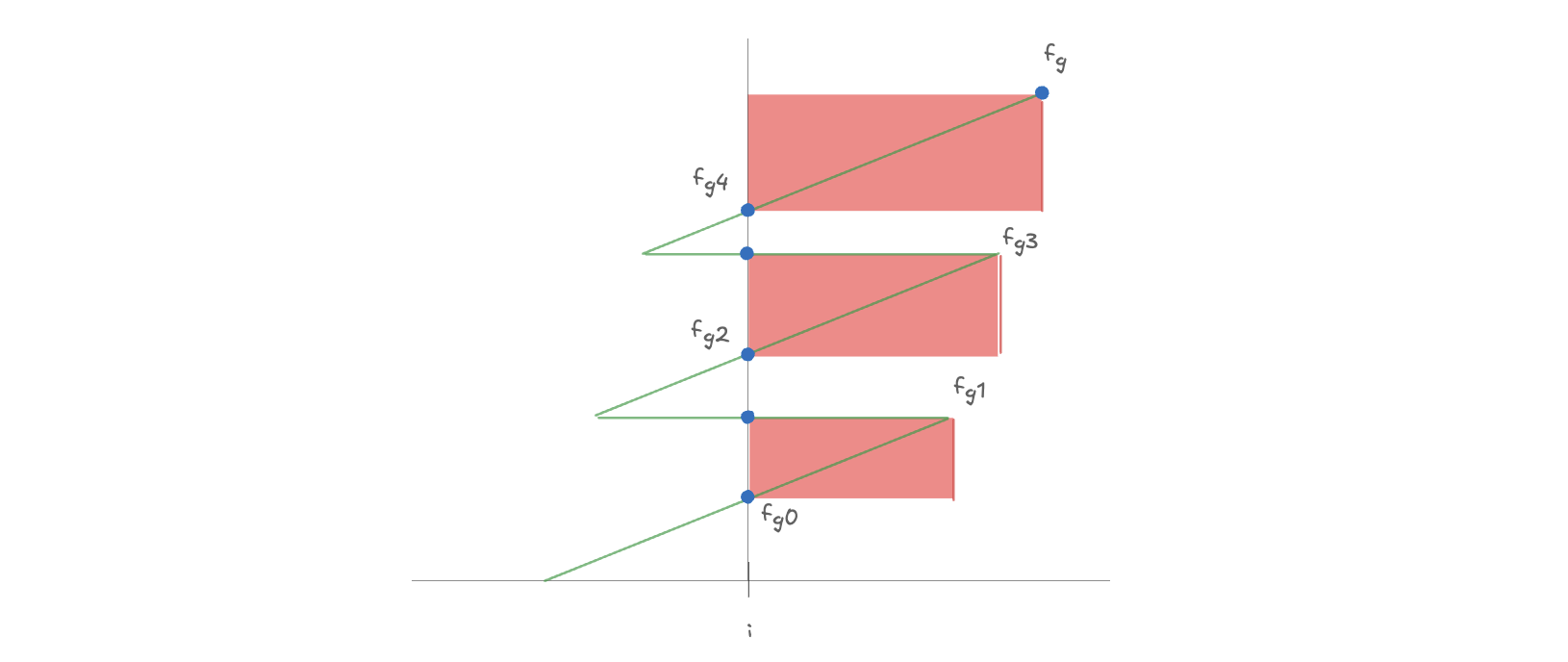

结合上图,我们可以用“规则”的方式总结 swap 过程中 fee growth 的变化:

规则 1:当发生手续费收取时,fee growth 增加

在 swap 过程中:

- 每一个 step 中,如果发生交易并收取手续费 fi

- 且当前区间的流动性为 Li

那么 fee growth 会增加:

Δfg=Lifi

在图中的对应:

- 在 tick 3 区间:产生 f0 -> fee growth 增加 L0f0

- 在 tick 4 区间:产生 f1 -> fee growth 增加 L1f1

- 在 tick2 区间:产生 f2 → fee growth 增加 L2f2

- 在 tick3 区间:产生 f3 → fee growth 增加 L3f3

- 在 tick4 区间:产生 f4 → fee growth 增加 L4f4

规则 2:fee growth 是“累加量”,不会减少

- fee growth 只会增加

- 不会因为价格回退而减少

因此:

- 图中的虚线(fee growth)始终向上

- 不会出现下降

规则 3:不同方向的 swap,对 fee growth 的影响不同

对于某个 token(例如 token Y):

-

当 swap 是 Y → X(输入 Y)

-

会收取 Y 的手续费

-

fee growth 增加

-

当 swap 是 X → Y(输入 X)

-

不收取 Y 的手续费

-

fee growth 不变

总结,fee growth 的变化可以用一句话概括:fee growth 只在“收取对应 token 手续费”时增加,其余情况下保持不变。

4. 从 feeGrowth 到 feeGrowthInside

在上一节中,我们已经得到一个关键结论:

f=S⋅t∑i∑Li,tfi,t

并进一步抽象出:

fg=i=0∑NLifi

我们可以用 feeGrowth 来表示单位 liquidity 的累计手续费。

但是这还不够,虽然 feeGrowth 已经把“跨时间 + 跨区间”的复杂求和压缩成一个累计量,但仍然存在一个关键问题:LP 只应该获得自己价格区间内的手续费。feeGrowth 是全局累计,但 LP 只关心[i_lower, i_upper] 区间内的部分。

如果我们通过遍历所有历史 step 的方法来计算,这在链上是完全不可行的(gas 爆炸)。所以,V3 的优化办法是用“减法”代替“遍历”。它不会去“找区间内的 fee”,而是用全局 fee - 区间外 fee。

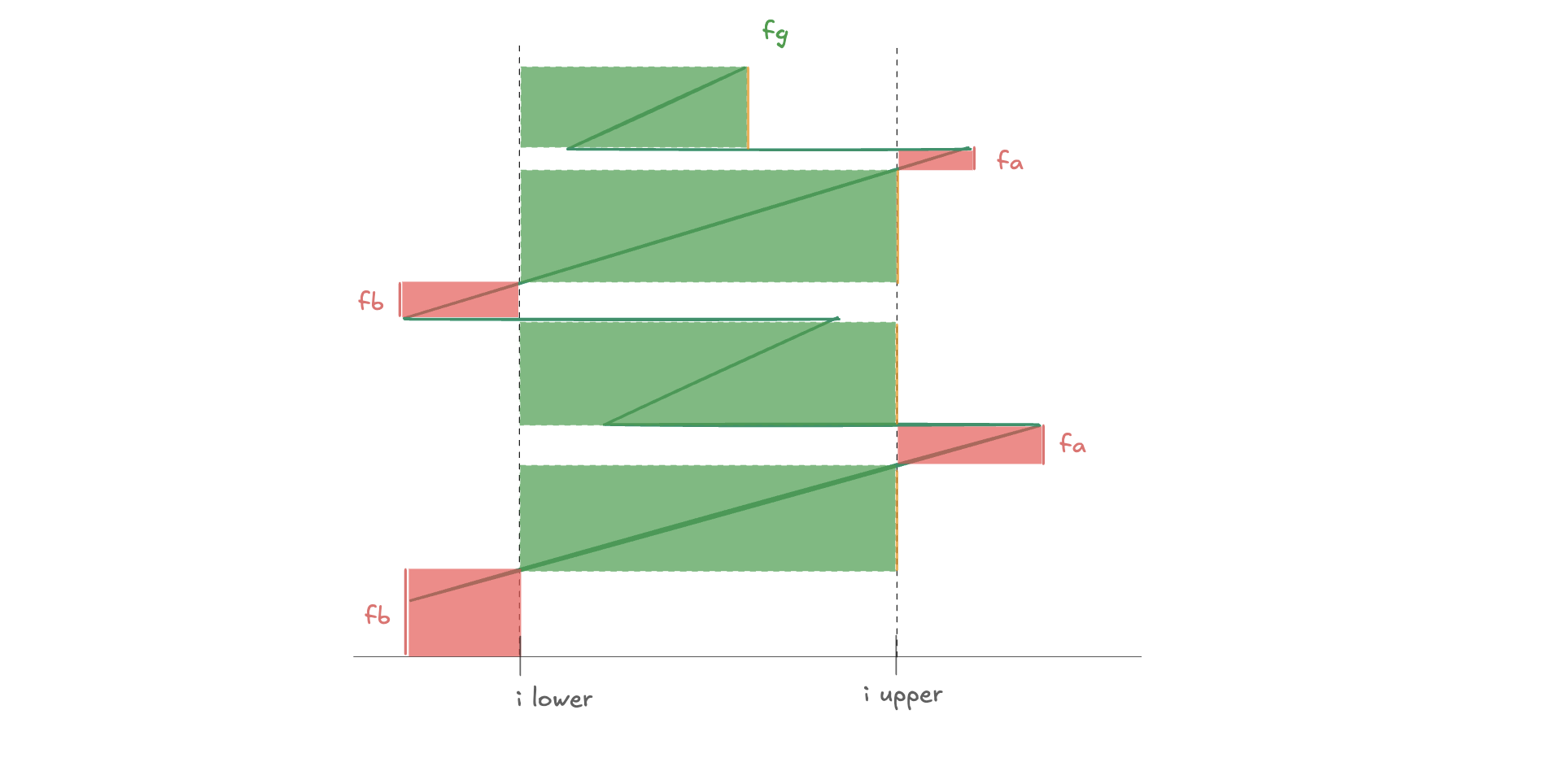

4.1 三个关键量

下面我们将根据图片介绍如何用全局 fee - 区间外 fee,我们首先要了解三个关键的变量:

1️⃣ 全局 fee growth

表示从系统开始到现在,所有 step 的累计 fee / liquidity

2️⃣ 区间外(below / above)

对于任意 tick i:

下方累计:

fb(i)=fee growth below tick i

上方累计:

fa(i)=fee growth above tick i

3️⃣ 区间内 fee growth

对于一个 LP 区间:

[il,iu]

定义:

finside(il,iu)

核心公式:

finside=fg−fb(il)−fa(iu)

🟥 左侧红色(below)

- 表示 fb(il)

- 即:在 lower tick 左边产生的 fee

这些 fee 不属于当前 LP

🟥 右侧红色(above)

- 表示 fa(iu)

- 即:在 upper tick 右边产生的 fee

同样不属于当前 LP

🟢 中间绿色(inside)

全局

剩下的,就是 LP 区间内真正应该拿到的 fee

公式:

feeGrowthInside=global cumulative−outside-range cumulative

即:feeGrowthInside = 全局累计 - 区间外累计

这样设计带来三个好处:

- 不需要遍历历史

O(N) → O(1),只需要当前 global 和两个边界 tick 的状态;

- 支持任意 LP 区间,无论 LP 什么时候进场,选择什么区间,价格如何来回穿越,都可以用同一套公式计算;

- 链上不会 gas 爆炸,并且只需要存

feeGrowthGlobal 和每个 tick 的 feeGrowthOutside,即可完成所有 LP 的结算。

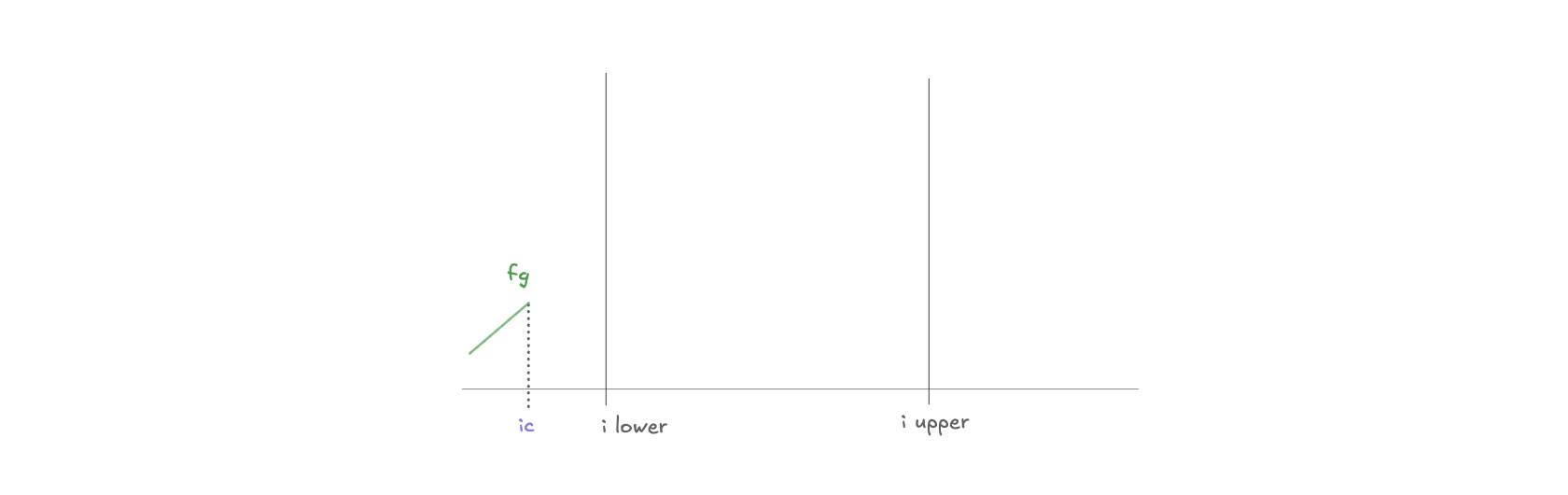

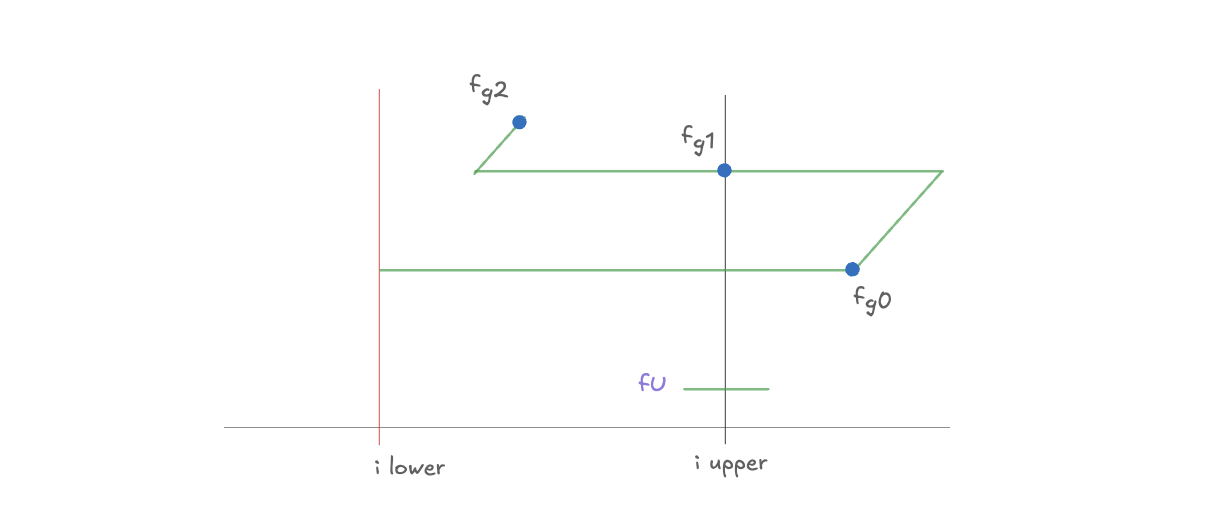

5. Fee Growth Below(下方累计)

我们先关注一个固定的 tick:i。我们定义:fb(i) ,表示在所有历史 swap 中,发生在 tick i 下方的累计 fee growth。

从图中可以看到:

- 绿色折线表示全局 fee growth fg 随时间的变化

- 红色区域表示在 tick i 下方产生的 fee

随着时间推进:

- 当价格在 tick i 左侧时,新的 fee 会被计入 “below”

- 当价格在 tick i 右侧时,新的 fee 不属于 below

因此,fb(i) 本质上是所有发生在 tick i 下方的 fee 的累计。但是,这里有一个核心问题,价格会在 tick i 两侧来回移动。

这意味着:

- 有些 fee 在某个时刻属于 below

- 但如果价格穿过 tick,这些 fee 的“归属方向”会发生变化

因此 fb(i) 并不是一个可以简单“线性累加”的量。

如果我们按照时间展开,在不同时间点:

t0<t1<t2<t3<t4

可以得到:

🔹 t₀(价格在 i 左边)

- 所有 fee 都发生在 i 左边,没有 crossing

- 所以:

fb(t0)=fg0

🔹 t₁(价格从 左 → 右 穿过 i)

- 原来“左边”的那部分,现在变成“右边”

- below 区域换边了

所以不能简单用 below = 之前累积 计算,而必须用 below = 当前全局 fee growth - 已归属到右侧的累计

即:

fb(t1)=fg0−fg1+fg

🔹 t₂(价格从 右 → 左 穿过 i)

- 发生 crossing,below / above 再次交换

- 当前 price 回到左侧

- 新产生的 fee(fg2)属于 below

- 表达式恢复为“正常累加形态”

fb(t2)=fg0−fg1+fg2

表示:

🔹 t₃(价格从 左 → 右 穿过 i)

- 再次发生 below 和 above 交换

- fb = fg - 已累计的另一侧 fee

即:

fb(t3)=fg0−fg1+fg2−fg3+fg

🔹 t4(价格从 右 -> 左 再次穿过 i)

- 再次发生 crossing

- below / above 再次交换

- 表达式再次翻转

即:

fb(t4)=fg0−fg1+fg2−fg3+fg4

总结:

因此整体表现为:

fb(t)=fg0−fg1+fg2−fg3+⋯

也就是说,每 crossing 一次 tick 就发生一次符号翻转。但在实际实现中,V3 并不会按这个公式计算,而是通过状态更新来维护这个结果。

因为如果我们按照这个定义在链上计算 below,将需要遍历所有历史 swap。但这在实际中是不可行的 gas 会爆炸。

为了解决 above / below 无法直接计算的问题,V3 引入了一个关键变量:

设:

ic=current price tick

其中,ic 表示当前价格所在 tick。

则:

fb(i)={fo(i),fg−fo(i),i≤icic<i

因此,V3 并不直接存储 fee growth below,而是改为在每个 tick 上存储一个更容易更新的量feeGrowthOutside,后续再根据当前价格相对 tick i 的位置,恢复出: fb(i) 和 fa(i),接下来我们将继续 fa(i) 的介绍。

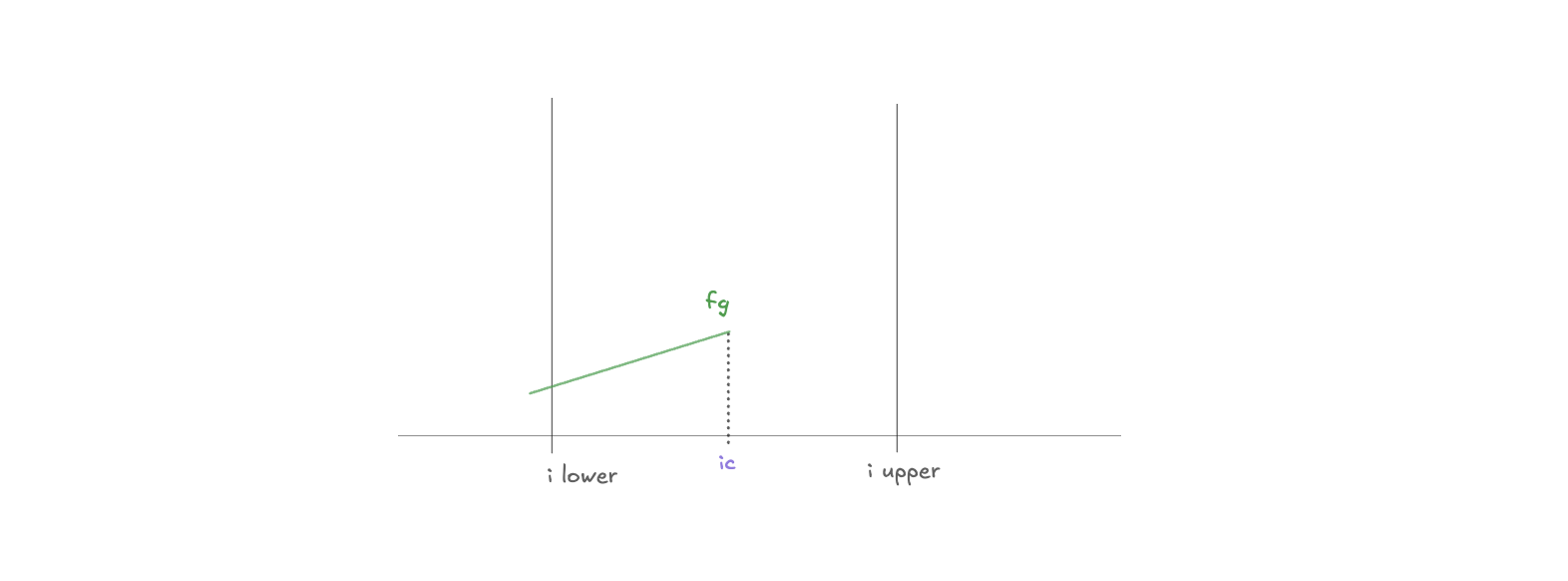

6. Fee Growth Above(上方累计)

我们同样关注一个固定的 tick:i。我们定义:

fa(i)=fee growth above tick i

从图中可以看到:

- 绿色折线表示全局 fee growth fg

- 红色区域表示在 tick i 上方产生的 fee

随着时间推进:

- 当价格在 tick i 右侧时,新的 fee 会被计入 “above”

- 当价格在 tick i 左侧时,新的 fee 不属于 above

因此,fa(i) 本质上是所有发生在 tick i 上方的 fee 的累计。

和 below 一样:

- price crossing tick i 时

- “above / below”的归属会发生翻转

因此,fa(i) 也不是一个可以简单线性累加的量

从时间展开观察规律(仅用于理解)

设:

t0<t1<t2<t3<t4

可以得到:

🔹 t₀(价格在 i 右边)

fa(t0)=fg−fg0

🔹 t₁(价格从 右 → 左 穿过 i)

fa(t1)=fg1−fg0

🔹 t₂(价格 左 → 右 穿过 i)

fa(t2)=fg−fg2+fg1−fg0

🔹 t₃(价格从 右 → 左 穿过 i)

fa(t3)=fg3−fg2+fg1−fg0

🔹 t₄(价格 左 → 右 穿过 i)

fa(t4)=fg−fg4+fg3−fg2+fg1−fg0

从这些展开可以观察到:

- 和 below 一样,每 crossing 一次 tick,就发生一次符号翻转

- 非 crossing 时,只是继续累加

因此,这些展开式只是用于帮助理解“翻转机制”,实际计算不会使用这些表达式,而是用 feeGrowthOutside 表示 above。

我们已经定义:

表示 tick 上记录的 feeGrowthOutside

设:

ic=current price tick

其中,ic 表示当前价格所在 tick。

则:

fa(i)={fg−fo(i),fo(i),i≤icic<i

因此 above 并不是独立设计的量,而是通过 feeGrowthOutside + 当前价格位置恢复得到。below / above 本质是同一个东西的两种视角,而发生 crossing 时会导致“归属翻转”,另外 V3 不存 below / above,只存fo(i) 。并通过当前价格位置恢复:fb(i) 和 fa(i)

7. feeGrowthOutside 的初始化与更新

在上一节中,我们已经看到:

feeGrowthBelow 和 feeGrowthAbove 都不是简单的线性累加量- 它们会随着价格 crossing tick 而发生“归属翻转”

- 如果直接按历史定义去维护,链上需要遍历所有历史 swap,gas 成本无法接受

因此,V3 并不会直接存储:

f_b(i):tick i 下方的累计 fee growthf_a(i):tick i 上方的累计 fee growth

而是为每一个初始化过的 tick,存储一个更容易维护的状态变量:

表示 tick i 处记录的 feeGrowthOutside。这个变量的核心作用是用一个状态量,压缩和编码价格多次 crossing 该 tick 后的“翻转历史”。所以,后面我们并不是直接去算 fb(i),fa(i)

7.1 初始化规则

当一个 tick i 第一次被初始化时,我们需要决定当前为止,哪些 fee 属于 “outside”。

设当前价格所在 tick 为 ic,那么:

- 如果 i≤ic(tick 在当前价格左边)

- outside = 左边那一部分

- 所以:

fout,i=fg

- 如果 i>ic(tick 在当前价格右边)

- outside 还没有任何累计

- 所以:

fout,i=0

当价格穿过 tick i 时:

- 原本的 outside 区域变成 inside

- 原本的 inside 区域变成 outside

outside 的定义被“翻转”,根据前面推导:

fnew=fg−fold

因此:

fout,i=fg−fout,i

这意味着 fout,i 已经隐式记录了:

- tick 左侧 / 右侧的 fee 累计

- 以及多次 crossing 后的“翻转结果”

接下来我们要做的事情是用 fout,i 恢复:

fb(i),fa(i)

从而进一步计算:

finside(ilower,iupper)

7.2 更新规则

对于一个 LP 区间 [ilower, iupper],定义该区间内的 fee 为:

f(ilower,iupper)=fg−fb(ilower)−fa(iupper)

其中:

- fg:全局 fee growth

- fb(ilower):下边界以下的 fee

- fa(iupper):上边界以上的 fee

设当前价格所在 tick 为 ic 时:

Fee below

fb(i)={fout,i,fg−fout,i,i≤icic<i

Fee above

fa(i)={fg−fout,i,fout,i,i≤icic<i

可以看到 fee inside 的计算,取决于:

- 当前价格位置 ic

- 相对于区间 [ilower,iupper] 的位置

因此需要分三种情况讨论:

- 当前价格在区间左侧:ic<ilower

- 当前价格在区间内部:ilower≤ic≤iupper

- 当前价格在区间右侧:iupper<ic

Case 1: ic<ilower(价格在区间左侧)

根据定义:

f=fg−fb(ilower)−fa(iupper)

代入:

- 因为 ic<ilower:

fb(ilower)=fg−fout,ilower

fa(iupper)=fout,iupper

得到:

f=fg−(fg−fout,ilower)−fout,iupper=fout,ilower−fout,iupper

Case 2: ilower≤ic≤iupper(价格在区间内部)

根据定义:

f=fg−fb(ilower)−fa(iupper)

代入:

- 因为 ilower≤ic

fb(ilower)=fout,ilower

- 因为 ic≤iupper

fa(iupper)=fout,iupper

得到:

f=fg−fout,ilower−fout,iupper

Case 3:iupper<ic(价格在区间右侧)

根据定义:

f=fg−fb(ilower)−fa(iupper)

代入:

- 因为 iupper<ic

fb(ilower)=fout,ilower

fa(iupper)=fg−fout,iupper

得到:

f=fg−fout,ilower−(fg−fout,iupper)=fout,iupper−fout,ilower

三种情况统一为:

f(ilower,iupper)=⎩⎨⎧fout,ilower−fout,iupper,fg−fout,ilower−fout,iupper,fout,iupper−fout,ilower,ic<ilowerilower≤ic≤iupperiupper<ic

8. 未初始化 tick 下的累计手续费计算

在上一节中,我们已经得到了统一的区间 fee 表达式:

f(ilower,iupper)=⎩⎨⎧fout,ilower−fout,iupper,fg−fout,ilower−fout,iupper,fout,iupper−fout,ilower,ic<ilowerilower≤ic≤iupperiupper<ic

接下来我们考虑一个特殊但非常重要的情况:

区间边界 ilower,iupper 在 position 创建时均未被 initialize

这意味着在创建时刻 t0:

fout,ilower=0,fout,iupper=0

同时定义:

F0=f(ilower,iupper) at t0

Fk=f(ilower,iupper) at tk

目标是计算:

Case 1:ic<ilower(价格始终在区间左侧)

此时使用公式:

f=fout,ilower−fout,iupper

初始时刻 t0

F0=0−0=0

某一时刻 t2

假设价格在 t1 时首次穿过 ilower,则:

fout,ilower=fg1

而 iupper 仍未被触及:

fout,iupper=0

因此:

F2=fg2−(fg1−0)−0=fg2−fg1

得到:

F2−F0=fg2−fg1

Case 2:ilower≤ic≤iupper(价格进入区间内部)

使用公式:

f=fg−fout,ilower−fout,iupper

初始时刻 t0

由于两个 tick 都未初始化:

F0=fg0−fg0−0=0

某一时刻 t2

假设:

- ilower 已被穿过(在 t1)

- iupper 尚未穿过

则:

fout,ilower=fg0,fout,iupper=0

因此:

F2=fout,iupper−fout,ilower=fg1−fg0

得到:

F2−F0=fg1−fg0

Case 3:iupper<ic(价格穿过整个区间)

使用公式:

f=fout,iupper−fout,ilower

初始时刻 t0

某一时刻 t2

假设:

- ilower 在 t0 之前已初始化

- iupper 在 t1 被穿过

则:

fout,ilower=fg0,fout,iupper=fg1

因此:

F2=fg2−fg0−(fg1−fg0)=fg2−fg1

得到:

F2−F0=fg2−fg1

无论当前价格相对于区间的位置如何(左侧 / 内部 / 右侧),在边界 tick 初始未被 initialize 的情况下,都有:

Fk−F0=fg,k−fg,entry

- 在 tick 尚未初始化之前,区间边界并没有形成“分割”

- 因此 fee growth 不会被分配到 outside

- 整个区间的 fee accumulation 等价于 global fee growth 的变化

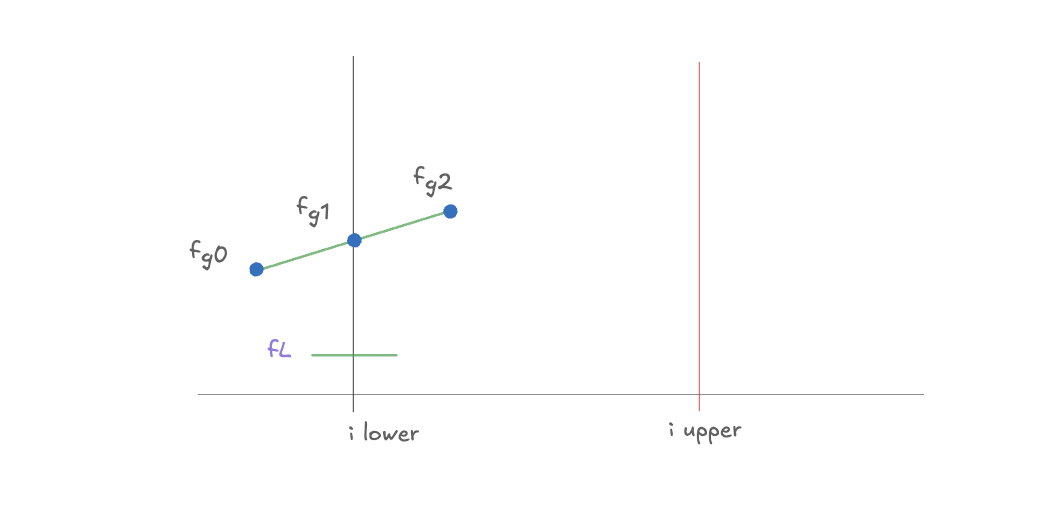

9. lower 已初始化,upper 未初始化

在上一节中,我们分析了两个 tick 都未初始化,现在我们进入一个更关键的中间态:

ilower 已初始化,iupper 尚未初始化

初始状态(position 创建时)

设 position 创建于 t0,当前价格为 ic

由于:

- ilower 已初始化

- iupper 未初始化

因此:

fout,ilower=fL=0

fout,iupper=0

其中:

fL=fout,ilower at t0

定义:

F0=f(ilower,iupper) at t0

Fk=f(ilower,iupper) at tk

目标仍然是:

Case 1:ic<ilower(价格在区间左侧)

此时:

f=fout,ilower−fout,iupper

初始时刻 t0

F0=fL−0=fL

某一时刻 t2

价格在 t1 时穿过 ilower,发生一次 flip:

fout,ilower=fg−fout,ilower

即:

fout,ilower=fg1−fL

而:

fout,iupper=0

因此:

F2=fg−fout,ilower−fout,iupper

代入:

F2=fg2−(fg1−fL)−0

差值

F2−F0=fg2−(fg1−fL)−fL=fg2−fg1

Case 2:ilower≤ic≤iupper(价格进入区间内部)

此时:

f=fg−fout,ilower−fout,iupper

初始时刻 t0

F0=fg0−fL−0

某一时刻 t2

此时:

- ilower 已被穿过(或本就在左侧)

- iupper 尚未被触及

因此:

fout,ilower=fL

fout,iupper=0

F2=fout,iupper−fout,ilower

F2=fg1−fL

差值

F2−F0=(fg1−fL)−(fg0−fL)=fg1−fg0

Case 3:iupper<ic(价格穿过 upper)

此时:

f=fout,iupper−fout,ilower

初始时刻 t0

F0=fg0−fL

某一时刻 t2

假设:

- iupper 在 t1 被首次穿过(初始化)

- 同时发生 flip:

fout,iupper=fg1

因此:

F2=fg−fout,ilower−fout,iupper

代入:

F2=fg2−fL−(fg1−fg0)

差值

F2−F0=fg2−fL−(fg1−fg0)−(fg0−fL)=fg2−fg1

这一节说明:只要 upper 还未初始化,区间“右边界”不会截断 fee“。

因此:

- fee 仍然只被 lower 截断一次

- 整体效果仍然等价于:

Δfinside=Δfg

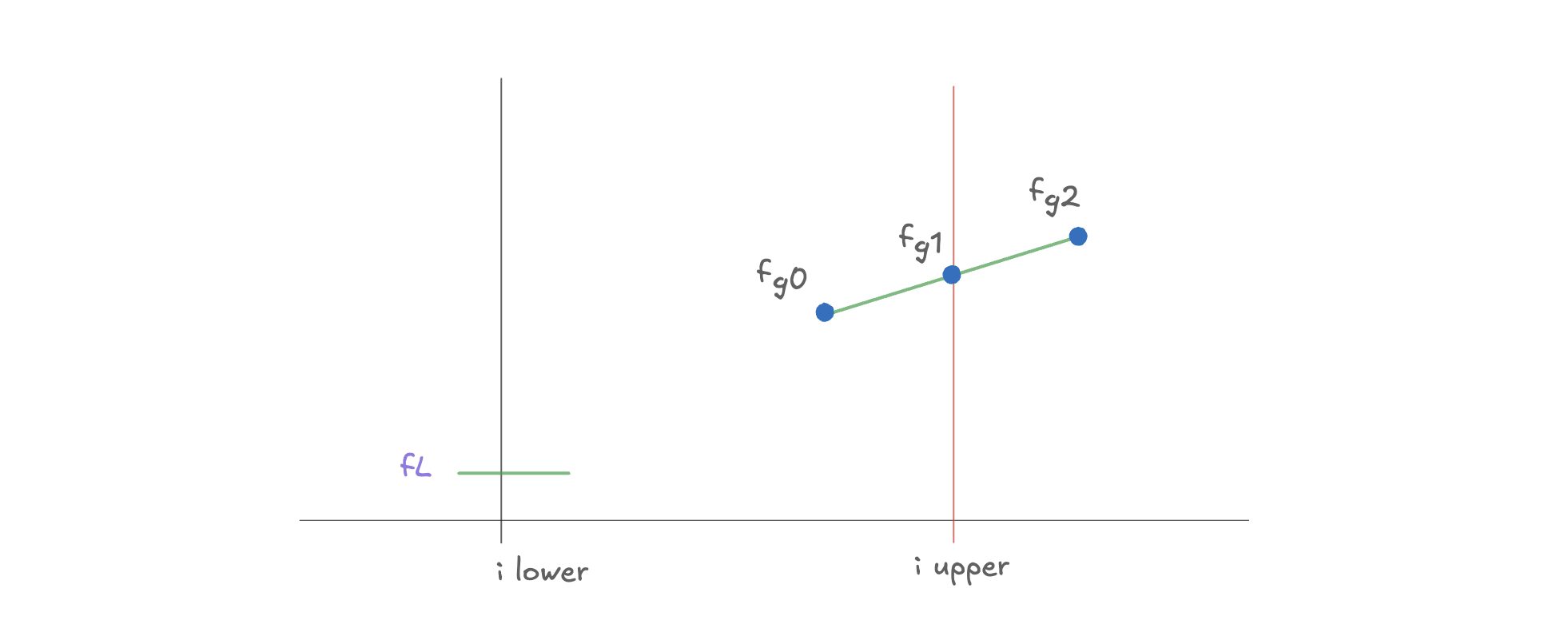

10. upper 已初始化,lower 未初始化

在上一节中,我们分析了 **ilower 已初始化,iupper 未初始化,现在我们考虑完全对称的情况:

iupper 已初始化,ilower 未初始化

初始状态(position 创建时)

设 position 创建于 t0,当前价格为 ic

由于:

- ilower 未初始化

- iupper 已初始化

因此:

fout,ilower=0

fout,iupper=fU=0

其中:

fU=fout,iupper at t0

定义:

F0=f(ilower,iupper) at t0

Fk=f(ilower,iupper) at tk

目标仍然是:

Case 1:ic<ilower(价格在区间左侧)

此时:

f=fout,ilower−fout,iupper

初始时刻 t0

F0=0−fU

某一时刻 t2

价格在 t1 时穿过 ilower(首次初始化):

fout,ilower=fg1

而:

fout,iupper=fU

因此:

F2=fg−fout,ilower−fout,iupper

代入:

F2=fg2−fg1−fU

差值

F2−F0=(fg2−fg1−fU)−(0−fU)=fg2−fg1

Case 2:ilower≤ic≤iupper(价格在区间内部)

此时:

f=fg−fout,ilower−fout,iupper

初始时刻 t0

F0=fg0−0−fU

某一时刻 t2

此时:

- ilower 尚未初始化

- iupper 已存在

因此:

fout,ilower=0

fout,iupper=fU

F2=fout,iupper−fout,ilower

F2=fg1−fU

差值

F2−F0=(fg1−fU)−(fg0−fU)=fg1−fg0

Case 3:iupper<ic(价格在区间右侧)

此时:

f=fout,iupper−fout,ilower

初始时刻 t0

F0=fU−0=fU

某一时刻 t2

价格在 t1 时穿过 iupper,发生 flip:

fout,iupper=fg−fout,iupper

即:

fout,iupper=fg1−fU

因此:

F2=fg−fout,ilower−fout,iupper

代入:

F2=fg2−0−(fg1−fU)

差值

F2−F0=(fg2−fg1+fU)−fU=fg2−fg1

这一节与上一节形成完全对称关系:

- lower 初始化 → 截断左侧 fee

- upper 初始化 → 截断右侧 fee

但只要另一侧未初始化:区间仍然没有形成“完整边界” 。

因此:

- fee 只被单侧截断

- 整体仍然等价于 global fee growth

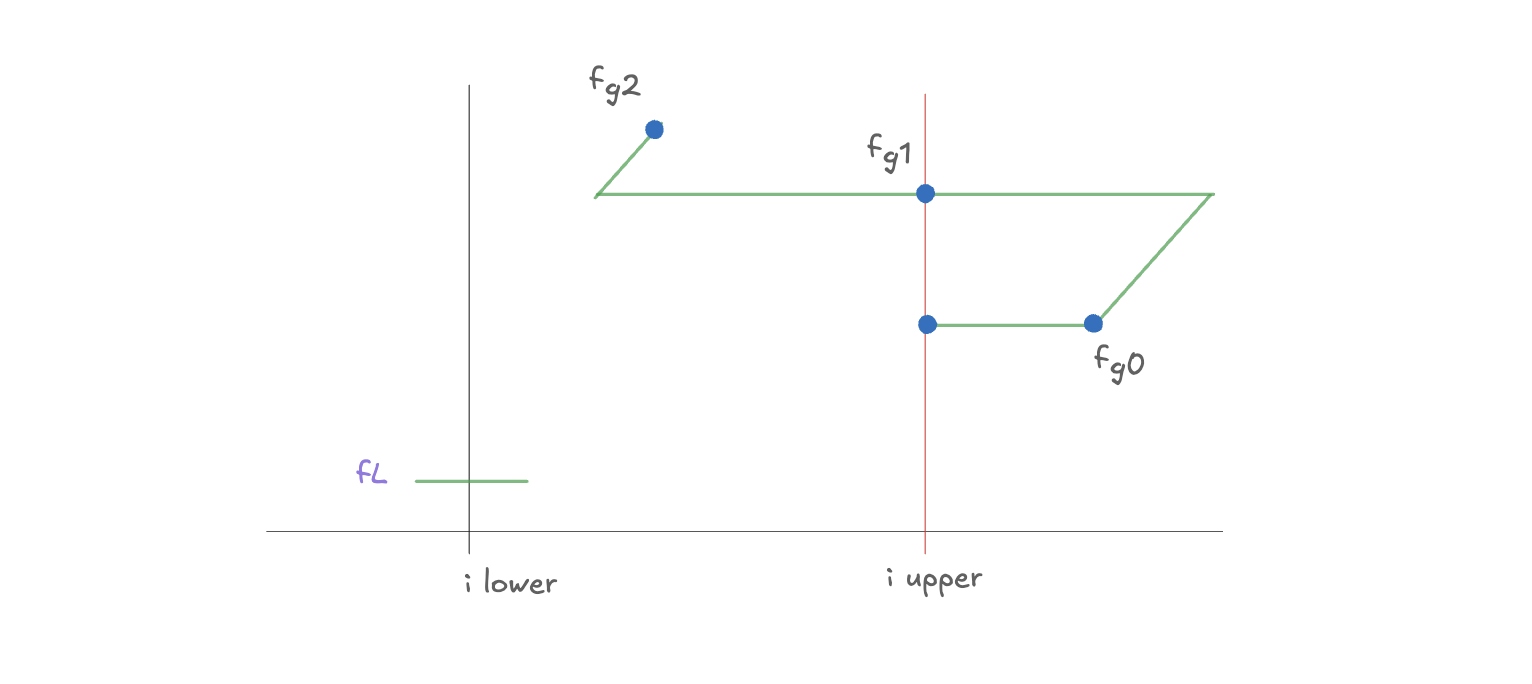

11. lower 与 upper 都已初始化(完整区间)

在前面几节中,我们已经证明:

- 两侧都未初始化 → 等价 global

- only lower → 等价 global

- only upper → 等价 global

现在进入最后一种情况:

ilower 与 iupper 都已初始化

初始状态(position 创建时)

设 position 创建于 t0,当前价格为 ic

此时:

fout,ilower=fL

fout,iupper=fU

其中:

fL=fout,ilower at t0

fU=fout,iupper at t0

定义:

F0=f(ilower,iupper) at t0

Fk=f(ilower,iupper) at tk

目标:

Case 1:ic<ilower(价格在区间左侧)

此时:

f=fout,ilower−fout,iupper

初始时刻 t0

F0=fL−fU

某一时刻 t2

价格在 t1 时穿过 ilower,发生 flip:

fout,ilower=fg−fout,ilower=fg1−fL

而:

fout,iupper=fU

F2=fg−fout,ilower−fout,iupper

代入:

F2=fg2−(fg1−fL)−fU

差值

F2−F0=fg2−(fg1−fL)−fU−(fL−fU)=fg2−fg1

Case 2:ilower≤ic≤iupper(价格在区间内部)

此时:

f=fg−fout,ilower−fout,iupper

初始时刻 t0

F0=fg0−fL−fU

某一时刻 t2

此时:

因此:

fout,ilower=fL

fout,iupper=fU

F2=fout,iupper−fout,ilower

F2=fg1−fU−fL

差值

F2−F0=(fg1−fU−fL)−(fg0−fL−fU)=fg1−fg0

Case 3:iupper<ic(价格在区间右侧)

此时:

f=fout,iupper−fout,ilower

初始时刻 t0

F0=fU−fL

某一时刻 t2

价格在 t1 时穿过 iupper,发生 flip:

fout,iupper=fg1−fU

F2=fg−fout,ilower−fout,iupper

代入:

F2=fg2−fL−(fg1−fU)

差值

F2−F0=fg2−fL−(fg1−fU)−(fU−fL)=fg2−fg1